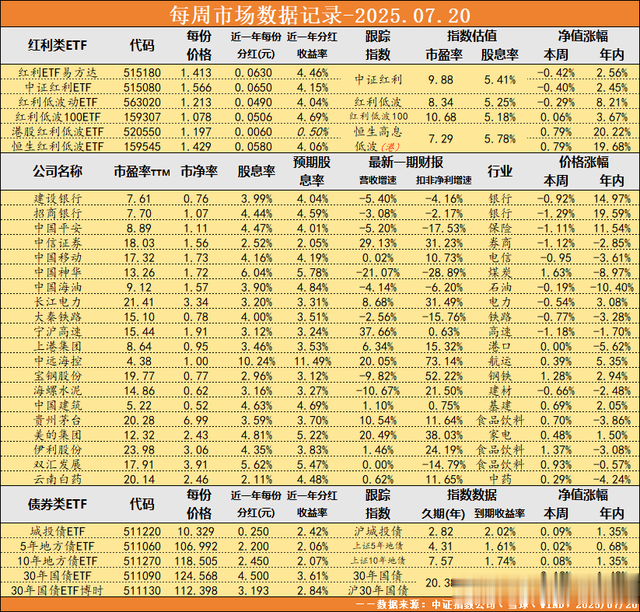

今年以来,以四大行为首的银行股延续了去年的强势表现,像宇宙行就在去年大涨44.77%的基础上又继续上涨了12.28%,算下来已经是连续第三年上涨了,更加有意思的是当前四大行的股息率已经全面低于4%了,这个数据甚至比十年前大牛市的高点还要低:

(图中15年数据的计算基准以15年6月股价最高点为基础,采用不复权数据,收益、净资产和分红采用14年年报数据)

可以看到,四大行的股息率数据确实要低于2015年6月牛市的最高点,市盈率也相近,那么是否当前四大行的股价出现了比肩15年高点的泡沫呢?我觉得倒是有待商榷:

一是当前的利率环境不可同日而语

15年6月时,十年期国债收益率大约是3.65%,四大行股息率和十债的收益差仅有44bps,聪明的资金肯定会选择确定性更强的债权类资产,而当前十债收益率仅有1.67%,四大行股息率和十债的收益差达到了226bps,在1.67%的十年期国债面前,很多资金也只能捏着鼻子接受四大行4%的股息率了。

二是四大行真正的泡沫出现在18年年初

近十年来,四大行最危险的时候应该是18年年初,以宇宙行为例,其2月的股价最高点达到了每股7.77元(不复权),以17年年报每股0.24元的价格计算股息率仅有3.47%,而彼时十年期国债的到期收益率接近4%,宇宙行的股息率远低于十债,这个泡沫才是真的大......

结合当前的种种数据,我个人主观的认为当前市场对于四大行的定价是相对合理的,既不像市场上说的那样泡沫见顶,也并非某些投资者说的那样极具投资价值。

另外,我个人并不直接持有四大行,而是通过各类红利指数间接持有,四大行的投资性价比指数自会替我判断,四大行的操作与否指数也自会替我决定,上文关于四大行估值的讨论仅为个人兴趣所在,仅供大家一乐~

-------------华丽的分割线------------

(注1:由于部分样本盈利衰退可能导致分红下降&部分样本首次实行中期分红导致股息率虚高,保守起见红利类指数的股息率数据最好按八折处理,对于股息税较高的港红利指数,最好是在八折的基础上再打些折扣,保守些总不会错的。

注2:预期股息率=(过去四个季度每股收益之和*上一年度分红率)/当前股价,相比静态股息率,预期股息率考虑了最新的财务数据,另外,预期股息率很好的避免了首次实施中期分红导致的股息率虚高的情况。

注3:限于篇幅,ETF部分只追踪稳定分红的低费率产品,个股部分只追踪20只观察价值较高的行业龙头。)

对红利投资者而言,当前市场呈现出的整体状态是“中低估值”+“低利率”,所以资产配置可以考虑60%权益+40%债权的组合。其中权益资产可以考虑各种0.20%费率的分红型红利类ETF或者或者分散配置优质红利股,债权资产的话可以考虑期限较短的的债券类ETF或者直接上国债逆回购。

目前个人长期投资组合还是接近满仓的状态,年内收益+5.49%,继续小幅跑赢中证红利全收益指数的+2.62%和沪深300全收益指数的+5.11%。

PS:本周收到的分红尽数买入短期债券ETF~

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

旺源配资-买股票可以杠杆的app-配资平台哪个软件好-配资股票投资提示:文章来自网络,不代表本站观点。